135月, 2022

波乗りおやじ 長期運用で積み立てをはじめる!

波乗りおやじが資産形成に一番の運用対象だと思っている金融商品を紹介する!

キャピタル世界株式ファンド

世界を代表するアクティブファンドだ!投資信託には、インデックスファンドとアクティブファンドの2種類があることをご存じだろうか?

インデックスファンドとは、簡単に言えば日経平均、S&P500などの指数に連動するように作られたファンド。対してアクティブファンドとは、ファンドマネージャーという運用のプロが厳選した銘柄で運用するファンドになる。

インデックスファンドの場合、手数料、信託報酬などコスト面では安いが、同じ指数に連動するファンドの場合、運用先が違っても動きは同じになるわけで、同じ指数に連動するものでは設定時期の違いにより価格が安いファンドを選び口数で差別化するしかない。

アクティブファンドの場合、手数料、信託報酬などコスト面ではインデックスファンドより割高であるが、運用のプロが運用するため投資対象の選別など私たちでは知りえない情報など入手しやすく、大きなパフォーマンスを上げる可能性は大だ。株式市場など情報に価値がある世界では多少のコストがかかってもアクティブファンドのほうが本来ファンドとしてあるべき姿だとおやじは思う。

以上のことより、おやじが選別した長期積み立てファンドは、世界一のアクティブファンド「キャピタル世界株式ファンド」になる。

日本のネット証券でも、SBI、楽天証券などでも積み立て出来るファンドだ!資産形成とは長きにわたりコツコツ積み立てていくことで大きな資産をつくることだ。とくに若い人ほどやってもらいたい、また、積み立てもしたいし補償も得たいという欲張りな人には、おやじも扱いがあるアクサ生命のユニットリンクシリーズがお勧めだ!「キャピタル世界株式ファンド」で積み立てをしながら保険としての死亡保障に備えられる商品だ!下にアクサ生命のリンクを貼っておくので検討してくれ。また、おやじも扱いがあるのでコメント欄からでも筆問してくれ!よろしく頼む

「キャピタル世界株式ファンド」は、SBI証券、楽天証券、松井証券で積み立て出来るぞ!

1010月, 2021

仮想通貨(暗号資産)積立再開!

GMOコインでBTC・ETH・XTZ の3コインで積立再開

仮想通貨(暗号資産)積み立て再開のために9月に口座開設したGMOコインで、本日初回の買い付けがあった。時間は9:00~11:00時の間で実行されると書いてあったが9:20分ごろ買い付けたみたいだ。GMOコインでは、積み立て投資は、毎日コースと毎月コースの2通りから選択でき、「波乗りおやじは」は毎月コースを選択、毎月コースは、10日の買い付けになる。毎月コースを選択したのは、毎日コースだと買値がたくさんにわかれて管理しにくいからだ

買付コイン

BTC(ビットコイン)

ビットコインなしで仮想通貨は語れない株の世界でも「1番手銘柄に付け」と言う格言があり、絶対に外してはならない銘柄だ!

ETH(イーサリアム)

ビットコインに次ぐ世界第2位の時価総額コインで2番手銘柄ながら「波乗りおやじ」の暗号資産総額は第1位のコインで個人的に外せない

XTZ(テゾス)

XRP(リップル)と迷ったがGMOコインではテゾスはステーキング(ビットコインにおけるマイニングに相当するプロセスで、保有しているだけで報酬を得ることが出来る仕組み)とGMOコインで説明してある。要するに保有していれば利息が貰えると言うことだ積み立て長期保有では強い味方になる

以上、3コインをおやじは積み立て銘柄に選んだGMOコインには、この他にも特徴的なコインがあり自分で調べて好きなコインへ投資するのもよいだろう。積み立て投資の場合500円から買付可能だ、ランチ1食我慢するぐらいの感覚で投資してみるぐらいの気持ちで是非、はじめてみよう!

積立で暗号資産を買い付ける場合、取引所(相場で買付)でなく販売所で買い付ける為スプレッド取引になる(現在の相場より高い値段で買い、安い値段で売る)ので買値は、相場で買うより高くなるGMコインの価格差はおやじ調べでは他社より安いと思う!

![]()

128月, 2021

ドルコスト平均法(資産形成の最強手法)

![]() 先日の仮想通貨の話の中で最強のドルコスト平均法で仮想通貨を買っている話をしましたが、今日は何故ドルコスト平均法が最強なのか話します。

先日の仮想通貨の話の中で最強のドルコスト平均法で仮想通貨を買っている話をしましたが、今日は何故ドルコスト平均法が最強なのか話します。

資産運用(資産形成)の基本は、「長期」・「分散」・「積立」の3つです!

この3つを兼ね備えているのがドルコスト平均法です。

ドルコスト平均法とは、値段が変動するものを、決まった金額で、決まったペースで買う事です。企業の従業員持ち株の買い付けに用いられます.次の図のように

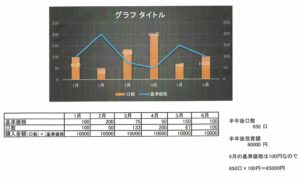

ある金融商品を、毎月決まった日に10,000円分ずつ購入するとします。例えば、1月の価格が一口100円の場合、10,000円では100口買えます。2月は値上がりして、200円になりました。10,000円では50口しか買えません。3月は反対に値下がりして、75円になりました。10,000円では133口買えます。これを6月まで続けると6カ月間の投資金額は60,000円です。そして、購入口数は650口になります。上のグラフのように価格が変動した場合6月の値段は100円ですので、100円×650口=65,000円になります。

値動きのある金融商品はいつ値上がりして、いつ値下がりするのかわからない。でも、利益を得るには、安いときに沢山買って、高いときはあまり買わない方がいいですよね。つまりドルコスト平均法とは毎月決まった日に一定金額を積み立てることで、自動的に高い時の購入口数が少なくなり、安くなった時にたくさん購入することになるので、長期間続けることで、結果的に値動きに対して上手に投資することになるのです。

但し、このドルコスト平均法にも弱点があります。それは購入時から価格が下がっていく いわゆる右肩下がりの相場が続いているときです。売却時の価格が下がるためいくら口数が増えていても結果的に投資額より資産がマイナスになってしまう場合があります。短期間で利益を得ようとすると売るタイミングで価格が下がっていれば当然損失を出してしまいます。ただ、色々な金融商品のチャートなどをみても短期的な下げ相場はあっても10年単位の長期スパンでみれば、いわゆる右肩下がりで下げ続けることは考えにくいので、長期投資向けと言えるのです。次はこのドルコスト平均法を使った、金融商品、iDeCo積立NISA変額保険の3つについて話します!