ドルコスト平均法(資産形成の最強手法)

![]() 先日の仮想通貨の話の中で最強のドルコスト平均法で仮想通貨を買っている話をしましたが、今日は何故ドルコスト平均法が最強なのか話します。

先日の仮想通貨の話の中で最強のドルコスト平均法で仮想通貨を買っている話をしましたが、今日は何故ドルコスト平均法が最強なのか話します。

資産運用(資産形成)の基本は、「長期」・「分散」・「積立」の3つです!

この3つを兼ね備えているのがドルコスト平均法です。

ドルコスト平均法とは、値段が変動するものを、決まった金額で、決まったペースで買う事です。企業の従業員持ち株の買い付けに用いられます.次の図のように

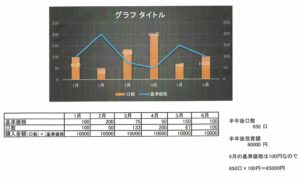

ある金融商品を、毎月決まった日に10,000円分ずつ購入するとします。例えば、1月の価格が一口100円の場合、10,000円では100口買えます。2月は値上がりして、200円になりました。10,000円では50口しか買えません。3月は反対に値下がりして、75円になりました。10,000円では133口買えます。これを6月まで続けると6カ月間の投資金額は60,000円です。そして、購入口数は650口になります。上のグラフのように価格が変動した場合6月の値段は100円ですので、100円×650口=65,000円になります。

値動きのある金融商品はいつ値上がりして、いつ値下がりするのかわからない。でも、利益を得るには、安いときに沢山買って、高いときはあまり買わない方がいいですよね。つまりドルコスト平均法とは毎月決まった日に一定金額を積み立てることで、自動的に高い時の購入口数が少なくなり、安くなった時にたくさん購入することになるので、長期間続けることで、結果的に値動きに対して上手に投資することになるのです。

但し、このドルコスト平均法にも弱点があります。それは購入時から価格が下がっていく いわゆる右肩下がりの相場が続いているときです。売却時の価格が下がるためいくら口数が増えていても結果的に投資額より資産がマイナスになってしまう場合があります。短期間で利益を得ようとすると売るタイミングで価格が下がっていれば当然損失を出してしまいます。ただ、色々な金融商品のチャートなどをみても短期的な下げ相場はあっても10年単位の長期スパンでみれば、いわゆる右肩下がりで下げ続けることは考えにくいので、長期投資向けと言えるのです。次はこのドルコスト平均法を使った、金融商品、iDeCo積立NISA変額保険の3つについて話します!